20/06/2020

20/06/2020

في فبراير/ شباط 2012 عقد "شحاتة" 31 عاماً في حينه، تأميناً على حياته مع الشركة المصرية للتأمين التكافلي (حياة)، ببوليصة قدرها 500 ألف جنيه (81 ألف دولار تقريباً في حينه)، يستردها ذووه بعد وفاته، ويدفعها على أقساط قيمة كلٍّ منها 7560 جنيهاً (1200 دولار تقريباً). وبعد ستة أشهر عقد تأميناً جديداً على حياته بالمبلغ ذاته، وبعد أقلّ من عام تقدم ذووه بشهادة وفاته للحصول على مبلغ تأمين البوليصتيْن، ما أثار شكوك الشركة، فتقدمت ببلاغ إلى هيئة الرقابة الإدارية ومباحث الأموال العامة، حمل رقم (11038 لسنة 2015، إداري قسم شرطة محرم بك في محافظة الإسكندرية)، ضد الورثة، بحسب وثائق التأمين ومؤتمر صحفي للشركة.

إلى جانب شهادة الوفاة، قدّمت أسرة "شحاتة" تقريراً طبّياً من الإدارة الصحية في قرية بني مزار بأسيوط ممهوراً بختم وزارة الصحة، وبتوقيع مفتش الصحة، يفيد بوفاته بجلطة في عضلة القلب أدت إلى هبوط حاد بالدورة الدموية، ولكنّ تحريات النيابة كشفت أنّ "شحاتة" ما زال على قيد الحياة، وأنّ الشركة تعرضت لعملية نصب مدبرة، جنى منها شحاته وأسرته 107 آلاف و500 جنيه (17500 دولار تقريباً)، القسط الأول من قيمة البوليصة، وذلك بحسب العضو المنتدب للشركة، هشام عبد الشكور، الذي قال في مؤتمر صحفي إنّ شحاتة، شارك في تشكيل عصابي، كبّد الشركة خسائر وصلت خمسة ملايين جنيه عبر أكثر من "وفاة وهمية".

يرصد التحقيق وقائع وفيات وهمية من عام 2012 إلى عام 2020، استخدم فيها المتلاعبون تقارير طبية وشهادات وفاة مزوّرة؛ لجني ملايين الجنيهات من أموال شركات التأمين على الحياة. ويكشف التحقيق أيضاً طرق التلاعب بتلك الأوراق الرسمية، عبر استغلال ثغرات في قانون الأحوال المدنية، للحصول على تعويضات، ما دفع شركات إعادة تأمين للانسحاب من السوق المصرية، بعد تكبّدها خسائر مالية، في ظل ضعف الرقابة من وزارتيْ الصحة والداخلية والهيئات الرقابية، وغياب الأدوات التكنولوجية الحديثة في الكشف عن جرائم الغش والسرقة.

عقد يلتزم المؤمِّن بمقتضاه أن يؤدي إلى المؤمَّن له أو إلى المستفيد الذي اشترط التأمين لصالحه مبلغاً من المال أو إيراداً مرتباً أو أيّ عوض مالي آخر في حالة وقوع الحادث أو تحقق الخطر المبيّن بالعقد سواء إصابة أو وفاة، وذلك في نظير قسط أو أيّ دفعة مالية أخرى يؤديها المؤمَّن له للمؤمّن، ولا يعطى المبلغ التأميني لبوليصة التأمين على الحياة إلّا في حالة الوفاة.

*المصدر: الكتاب السنوي للهيئة العامة للرقابة المالية لعام 2019

التأمين نوعان، الأول: هو الاتفاق الفردي عبر بوليصة تأمين، يدفع المؤمَّن عليه قسطاً شهرياً، وتدفع الشركة له المبلغ التأميني في "العجز" ولذويه بعد الوفاة، على أن تُسلّم أسرته شهادة الوفاة وإعلام الورثة فقط، بحسب رئيس قسم التأمين في كلية التجارة بجامعة القاهرة، سامي نجيب، الذي أوضح أنّ المبالغ التأمينية تختلف وفقاً لنوع الوفاة، فتزيد في حالة "الوفاة الطبيعية" وتقل عنها في الحالة الجنائية. وأمّا النوع الثاني، فهو التأمين الاجتماعي الذي تكفله الدولة للعاملين كافة.

أمين عام الاتحاد المصري للتأمين، محمود سامي -اتحاد حكومي يضمّ شركات التأمين- يكشف أنّ نسبة الخسائر من الغش في التأمين على الحياة ارتفعت من 11 في المئة خلال عام 2017 إلى 18 في المئة خلال عام 2019، أي زيادة بنسبة 7 في المئة في أقل من عامين. وقدّر الخسائر بأنّها قد تصل إلى 50 مليون جنيه في آخر عامين، ولكن في الوقت نفسه وصف تلك الخسائر بـ "القليلة" مقارنة بحجم أقساط شركات التأمين.

رئيس الهيئة العامة للرقابة المالية السابق، شريف سامي، أوضح أنّ أقساط التأمين التي يدفعها المؤمَّن عليهم دورياً، هي واحدة من أهم جهات تمويل الاستثمار في الدولة. وبحسب نشرة معلوماتية صادرة عن الاتحاد المصري للتأمين في 22 كانون الأول/ ديسمبر 2017، يمثل الغش أحد أهم التحديات التي تؤثر في صناعة التأمين، وعبّر 54 في المئة من شركات التأمين على الحياة أنّ الغش هو الخطر الأول عليها.

*المصدر الموقع الرسمي لهيئة الرقابة المالية

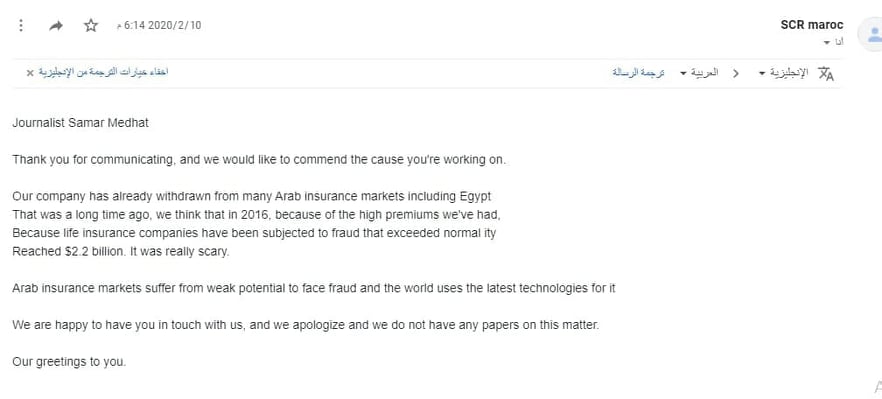

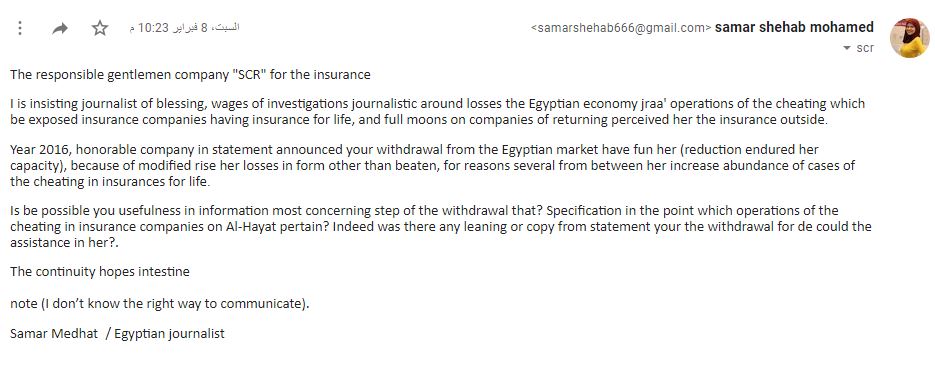

في عام 2016 انسحبت الشركة المركزية المغربية لإعادة التأمين "SCR"، من السوق المصرية وبعض الأسواق العربية، وأوضحت في 8 شباط/ فبراير 2020 خلال تواصلنا معها عبر بريد إلكتروني رسمي، أنّ سبب انسحابها من سوق التأمين المصرية هو ارتفاع قيمة الأقساط المُسددة، وتعرض شركات التأمين على الحياة لغش تخطى المعدل الطبيعي.

شركة إعادة تأمين تعمل في السوق المصرية، بحسب الموقع الرسمي للهيئة العامة للرقابة المالية.

شركات إعادة التأمين هي:

شركات عالمية تتعاقد مع شركات التأمين المصرية، وتحصل على جزء من أقساط التأمين، في مقابل تحملها جزءاً من قيمة بوليصة التأمين بعد وفاة المؤمن عليه أو تعرّضه لأيّ مخاطر، تسمح بصرف قيمة التأمين.

وقدرت الشركة المغربية خسائر شركات التأمين على البشر بـ 2.2 مليار دولار، وأرجعت ذلك إلى ضعف إمكانيات مواجهة طرق الغش، وعدم استخدام أحدث وسائل التكنولوجيا.

رئيس قسم التأمين بكلية التجارة في جامعة القاهرة، سامي نجيب، يشرح سبل الغش التأميني، إذ يحتاج المحتال إلى شهادة وفاة مزيفة، ولكن موثقة وممهورة بأختام رسمية، لتقديمها لشركة التأمين حتى يجني قيمة البوليصة، ولذلك يلجأ إلى اتباع كافة خطوات إصدار الشهادة رسمياً، ولكنّه يحتاج في طريقه لذلك إلى تزييف بعض الخطوات أو مستنداتها، وهو ما يكشفه هذا التحقيق.

المصادر

1- المواد رقم (38/ 4/ 266) من قانون الأحوال المدنية رقم (143) لسنة 1994.

2- الدكتور حسن عارف، مفتش صحة بالسيدة زينب.

في حالة الوفاة الجنائية، يبلغ مفتش الصحة النيابة العامة، التي تنتدب طبيباً شرعياً يكشف على المتوفى ويحدد أسباب الوفاة.

وسط نحيب لا يتوقف، طلب "شلقامي" 35 عاماً، من مفتش مكتب صحة بندر المنيا، إصدار شهادة وفاة لزوجته "أمينة"، وقدم له تقريراً طبياً مزوّراً بتاريخ 14 أيار/ مايو 2018، من دون وثيقة إخطار المستشفى بالوفاة، وتعلل بأنّ المستشفى رفض إعطاءه الإخطار، لوفاة زوجته أثناء جلسة سحب عينة "أورام أنسجة"، ولم تكن محجوزة لدى المستشفى. (وهذا من واقع أوراق القضية).

استجاب مفتش الصحة لاستجداء "شلقامي" وأصدر شهادة الوفاة وتصريح الدفن، من دون التأكد من المستشفى أو الاطلاع على إخطاره الرسمي.

يُخالف عدم تأكد مفتش الصحة من الوفاة المادة (40) من قانون الأحوال المدنية ولائحته التنفيذية، التي جاء في نصها أنّ "على موظف الجهة الصحية المختصة بتلقي تبليغات الوفاة أن يتحقق من شخصية المتوفى، واستيفاء بيانات التبليغ والمستندات المؤكدة لصحة الوفاة".

رئيس مكتب صحة بندر المنيا، هاني إسحق يقول إنّه بمراجعة دفاتر الوفيات المدنية خلال العام، وجد اسم السيدة وأوراق الوفاة، ولكنه لم يجد إخطار التبليغ الذي يرسله مستشفى الجامعة إلى مكتب الصحة بعد كل وفاة.

تقدم إسحاق ببلاغ إلى النيابة العامة (رقم 10525 إداري بندر المنيا لسنة 2018)، بعدما جاء الزوج إلى مكتب الصحة، لإصدار وثيقة بأسباب الوفاة، ليقدمها إلى بنك ناصر الاجتماعي (حكومي) لتحصيل قيمة بوليصة التأمين بمبلغ 100 ألف جنيه، التي لم تسدد "أمينة" أقساطها قبل الوفاة.

تحريات النيابة كشفت أنّ السيدة ما تزال على قيد الحياة، ونقلت مسكنها من محافظة المنيا إلى منطقة الحوامدية بالجيزة، بعدما زيف الزوج تقريراً طبياً لمستشفى الجامعة، وساعده مفتش صحة في إصدار شهادة الوفاة من دون إخطار التبليغ.

حُكم في القضية على الزوج بالسجن 20 عاماً غيابياً والزوجة عشرة أعوام، بعدما تحصّلا على نحو 250 ألف جنيه ما بين القرض وبوليصة التأمين ومكافأة نهاية الخدمة والمعاش الحكومي لعدة أشهر، وحكم على مفتش الصحة بثلاث سنوات، بحسب أحكام القضية ورواية هاني إسحاق.

مكاتب الصحة -التابعة لإدارة الطب الوقائي في وزارة الصحة والسكان المصرية- الموزعة في جميع محافظات الجمهورية، هي المصدر الرئيسي لقاعدة بيانات أكثر من 100 مليون مواطن مصري، وهي المسؤولة عن استخراج شهادات الميلاد والوفاة، وينظم عملها القانون (143) لسنة 1994.

يمر تزييف شهادة الوفاة عبر ثلاثة أشخاص هم (المؤمَّن عليه، ومفتش الصحة، وسمسار/ وسيط بينهم)، وفقاً للدكتور هاني إسحق، مفتش صحة بندر المنيا، والرئيس السابق لإدارة العلاج الحر بالمحافظة.

ويقول إسحاق إنّ ثغرة في قانون الأحوال المدنية تسمح لمفتشي الصحة بتسجيل الوفاة بالاعتماد على تقارير طبية من مستشفيات حكومية، أو مستشفيات خاصة، أو الطبيب الخاص، وهو ما يسمح بمزيدٍ من التلاعب في قيد الوفيات.

ويشير إسحاق إلى أنّ تلك التقارير الطبية يسهل التلاعب بها وتزويرها. وفي حالات الوفاة المنزلية يجب على مفتش الصحة الكشف على الجثة والتأكد من الوفاة وأسبابها، ولكنّ هذا لا يحدث غالباً. ويبرر إسحاق ذلك بأنّ مكتب الصحة يسجل ما بين 15 إلى 20 حالة وفاة يومياً، سواء منزلية أو في مستشفى أو حادثة أو جنائية.

يؤيد ذلك حسن عارف، الذي عمل لسنوات كمفتش صحة في مكتب السيدة زينب قبل أن يُحال للمعاش، ويقول إنّ 85 في المئة من مفتشي الصحة لا يوقعون بأنفسهم الكشف الطبي على المتوفى، للتأكد من سبب الوفاة وشخصية المتوفى. "بيحرروا تصريح الدفن والتقرير الطبي من مكاتبهم"، قال عارف.

ولكن ليس الإهمال وحده هو السبب في ذلك، إذ يتهم إسحاق "بعض مفتشي الصحة بالمشاركة في التلاعب والتدليس مقابل رشاوى مالية تتراوح ما بين 100 و500 جنيه، لإصدار شهادات وفاة من دون بلاغات أو إخطارات أو قيد في دفتر الوفيات المدنية"، في ظل غياب الرقابة الدورية والتفتيش من الجهات الحكومية المسؤولة.

ترأس إسحاق لجنة لفرز شهادات الوفاة في محافظة المنيا، كشفت أنّ 36 شهادة وفاة مزوّرة صدرت خلال عاميْ 2016 و2017.

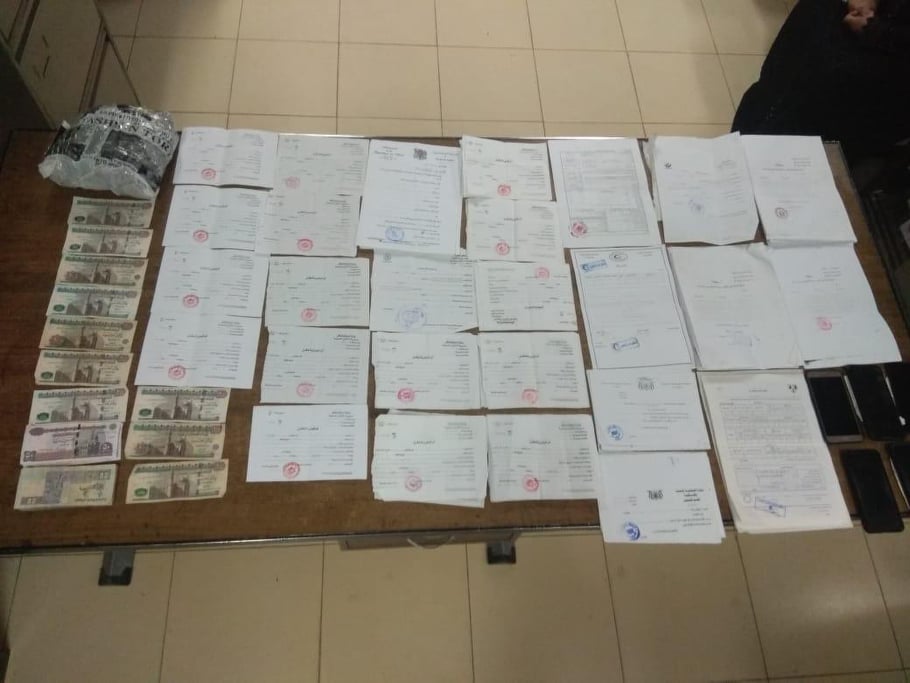

في آذار/ مارس 2020 وثّق محضر الشرطة رقم (1195 لسنة 2020 إداري السيدة زينب)، حديث "إسحاق"، إذ كشف أنّ موظفين في مكتب صحة السيدة زينب أصدروا تقريراً طبياً مزيفاً، وتصريح دفن، وشهادة وفاة وهمية لشخص اسمه "شاويش"، لتقاضي قيمة بوليصة تأمين بمبلغ 20 مليون جنيه (مليون و300 ألف دولار)، عقدها صاحب "الجنازة الوهمية" قبل إعلان وفاته بشهر واحد فقط، وما زالت التحقيقات جارية حتى تاريخ نشر التحقيق.

بمواجهة رئيس الإدارة المركزية للطب الوقائي بوزارة الصحة والسكان، محمد عبد الفتاح، وهي الإدارة التي تراقب عمل مكاتب الصحة، لم ينفِ تورط بعض مفتشي الصحة في التلاعب بشهادات الوفاة بالقون إنّ "هناك بالتأكيد ضعاف نفوس، وسيستمر التلاعب طالما العنصر البشري هو المتحكم في المنظومة".

وأضاف عبد الفتاح أنّ خطة مكننة (أتمتة) مكاتب الصحة بدأت في شباط/ فبراير 2020، لتحويل المعاملات كافة من ورقية إلى إلكترونية، للحد من التلاعب والفساد في تسجيل الوفيات والمواليد، مؤكداً أنّ التحول الإلكتروني سيكشف محاولات التزييف والغش في الأوراق الرسمية في مكاتب الصحة.

وأعلنت وزارة الصحة في شباط/ فبراير 2020 مكننة (أتمتة) 4571 مكتب صحة بالجمهورية، لتسجيل المواليد والوفيات.

تواصلنا مع أحد الوسطاء "سمسار"، الذي يساعد في استخراج محررات رسمية مزوّرة، وخلال مكالمات هاتفية مسجلة طلبنا منه استخراج شهادة وفاة لشخص ما يزال على قيد الحياة لتقديمها لشركة تأمين، فكان رده أنّه يستطيع توثيق شهادة وفاة بخاتم وزارة الصحة من أحد مكاتب الوزارة، ولكنّها لن تكون مسجلة على أجهزة السجل المدني، وحدد سعر ذلك بمبلغ قدره 25 ألف جنيه (1600 دولار تقريباً). طلبنا منه تسجيلها بالسجل المدني، فقال: "سأحاول ذلك".

الأسهل على الوسيط هو إصدار شهادة وفاة غير مسجلة في السجل المدني، ولكنّها مختومة بخاتم وزارة الصحة، يتحصّل عليها من خلال "أحد أصدقائه" في أحد مكاتب الصحة، على حد تعبيره. وأوصى السمسار بتقديمها للشركة على أن يُبرر عدم تسجيلها ببطء الإجراءات، مؤكداً أنّ الشركة ستعتمد الشهادة في النهاية بسبب خاتم وزارة الصحة الممهور عليها واعتمادها من مكتب الصحة.

يعاقب المتلاعب في بيانات شهادات الميلاد والوفاة بالحبس مدة لا تزيد على ثلاث سنوات أو غرامة لا تقلّ عن 500 جنيه (30 دولاراً)، ويعاقب بالحبس مدة لا تتجاوز سنتين أو بغرامة لا تزيد على 500 جنيه (30 دولاراً)، كل من زوّر إجراءات تتعلق بتحقيق الوفاة والوراثة.

نصّت المادة (222) من قانون العقوبات على أنّ "كل طبيب أو جراح أعطى بطريق المجاملة شهادة أو بياناً أو تقريراً مزوّراً بشأن حمل أو مرض أو عاهة أو وفاة مع علمه بتزوير ذلك يعاقب بالحبس أو بغرامة لا تتجاوز 500 جنيه (30 دولاراً)، ولكن إذا كان هدفه من إعداد تقرير مزور الحصول على رشوة أو هدايا يعاقب بالمؤبد وغرامة لا تقل عن ألف جنيه".

في العام 2013 وفي محافظة الشرقية، تقدمت أسرة "عصام" إلى شركة مصر للتأمين -أقدم شركة تأمين على الحياة ومملوكة للدولة- بشهادة وفاة مرفق بها تقرير مفتش الصحة بـ "الوفاة طبيعية"، وطلبت استلام 5 ملايين جنيه (740 ألف دولار تقريباً في حينها) هي قيمة بوليصة تأمين. لم يدفع عصام سوى 200 ألف جنيه (29 ألف دولار تقريباً في حينها) من قيمة الأقساط، قبل أن يسافر إلى إيطاليا، ومن هناك أُعلنت وفاته، حسبما يروي محمد عثمان المراقب بشركة مصر للتأمين.

حصلت أسرة عصام على ثلاثة ملايين جنيه، كجزء أول من قيمة البوليصة لحين استكمال الأوراق، ولأنّ الوفاة "طبيعية" تطلّب الأمر إرسال شهادة الوفاة بعد إصدارها، إلى قسم التحريات المسؤول في شركة التأمين للتأكد من صحة الشهادة، ليُكشف بعد البحث أنّ "عصام" ما زال على قيد الحياة، وذلك بحسب ما يروي عثمان.

في العام 2013 قاضت الشركة أسرة "عصام" أمام محكمة جنايات القاهرة المنعقدة في محكمة عابدين، بسبب التلاعب في الأوراق الرسمية. وفي عام 2015 حُكم في القضية التي تحمل رقم (1877- لسنة 2013 - إداري) بحبس "عصام" ست سنوات، بحسب حديث عثمان.

عثمان يشير إلى أنّ إدارة التحريات بشركات التأمين، تتكفل بالبحث حول صحة وفاة صاحب البوليصة من البداية حتى النهاية، في مسكنه وعمله، موضحاً أنّ تعاون الداخلية يظهر فقط في حالة عدم صحة شهادة الوفاة، إذ تُحال القضية إلى النيابة العامة للتحقيق، وهي بدورها تكلف المباحث الجنائية بالبحث والتحقيق.

وأضاف أنّ إدارة التحريات تحمل نفس مهام المباحث الجنائية، في الاستعلام عن المتوفى وصحة المستندات المقدمة. ويبدأ عملها حين ينتاب إدارة الشركة "الشك"، بسبب قصر المدة الزمنية بين التعاقد وإعلان الوفاة، إذ تبدأ التحريات للتأكد من شهادة الوفاة وتصريح الدفن، منوهاً إلى أنّ الإدارة تجري أعمال الاستعلام من دون اللجوء إلى أيّ جهة رسمية، إلّا في حال ثبوت صحة الشك وعملية النصب.

غير أنّ مصدراً أمنياً في قطاع الأحوال المدنية، رفض ذكر اسمه، قال إنّ إدارة التفتيش والمراقبة بقطاع الأحوال المدنية تشن جولات مفاجئة برفقة البحث الجنائي على فروع السجل المدني لضبط أيّ مخالفة، مضيفاً أنّ "قضايا تزوير المحررات الرسمية هي أخطاء فردية وليست منظومة، والتزوير والرشوة لا يمكن السيطرة عليهما"، وأرجع ذلك إلى ضعف الرقابة.

وأضاف: "بعض الموظفين يزوّرون أختاماً، حتى تظهر في المحررات المزوّرة بصورة رسمية"، ونوّه إلى أنّ وزارة الداخلية لديها خطة لتحويل 90 في المئة من التعاملات اليومية إلى إلكترونية، موضحاً أنّ النظام الإلكتروني يقلل من التزوير أو الاستخراج الوهمي للمستندات.

"القانون لا يحمي المغفلين"، بهذه الكلمات بدأ صبحي شحاته، عضو إدارة العلاقات العامة والإعلام بالهيئة العامة للرقابة المالية حديثه -هيئة تختص بالرقابة والإشراف على الأسواق والأدوات المالية غير المصرفية ومنها أنشطة التأمين- ونفى علاقة الهيئة بالنصب على شركات التأمين: "لا توجد جهة رقابية في العالم تستطيع التأكد من أنّ الوفاة حقيقية، وليس من مسؤولية الهيئة التأكد من صحة الوثيقة أو صحة التعويض".

وأوضح أنّ أحد أدوار هيئة الرقابة المالية، هو حلّ النزاعات والشكاوى التعاقدية بين مستحقي مبالغ التأمين والشركات، إذ استقبلت الهيئة 600 شكوى في عاميْ 2016 و2017. الغالبية منها تتعلق بتأخر الشركات في صرف المبلغ التأميني، و90 في المئة منها تقريباً قضت الهيئة فيها لصالح شركات التأمين.

ويقول: "كل شركة بها إدارة استعلام جنائي وشؤون قانونية ووحدة صرف هي من تُسأَل في حال صرف تعويضات بغير حق"، منوهاً إلى ضرورة محاسبة العضو المنتدب، ومجلس الإدارة، أو اللجوء إلى القضاء وليس إلى الرقابة المالية.

في المحصلة، ما زال نزيف خسائر شركات التأمين مستمراً، ما دامت النعوش الوهمية، والجنازات المزيّفة تخرج نحو الشوارع، تشيعها محرّرات ووثائق رسمية غير حقيقة، يجني بها المتلاعبون أموالاً طائلة من شركات التأمين على الحياة، ما سيؤدي إلى زيادة كلفة تأمين الحياة على المصريين.